Son yıllarda küresel finansal sistem derin bir kırılganlık dönemine girdi. Gelişmiş ve gelişmekte olan ülkelerin hızla artan kamu borçları, yüksek enflasyon ortamı ve merkez bankalarının parasal genişlemeci politikaları, para birimlerinin istikrarını tehdit etmekte. Bu gelişmeler, özellikle devlet tahvillerinin güvenilirliğini tartışmalı hâle getirirken, tarih boyunca “güvenli liman” olarak görülen altının yeniden öne çıkmasına yol açıyor.

Bu yazımda küresel borç krizinin dinamikleri, para birimlerinin değer kaybı ve merkez bankalarının altın rezervlerindeki artış eğilimini değerlendireceğim.

Devlet Tahvilleri ve Para Değerinin İlişkisi

Devlet tahvilleri esasen “ertelenmiş fiat para talepleridir”. Eğer yatırımcılar gelecekte daha fazla para basılacağını ve fiat paranın değerinin düşeceğini öngörürlerse, bu tahvillerden korunmak için daha yüksek getiri talep ederler. Ancak sınırsız para basımı mümkün değildir; çünkü bu durumda her bir para biriminin reel değeri sıfıra yaklaşır. Bu gerçeklik, enflasyon baskısı altındaki ekonomilerde para birimlerinin hızla değer kaybetmesine neden olmaktadır.

Bugün gelişmiş ekonomilerin büyük çoğunluğu uzun yıllardır bütçe açığı vermektedir. Örneğin Fransa 1974’ten, ABD 2001’den, Japonya ise 1992’den bu yana bütçe fazlası verememiştir. 2024 itibarıyla bütçesini fazla ile kapatan gelişmiş ülke sayısı yalnızca ikiye inmiştir: Norveç ve Danimarka. Bu tablo, borçlanmaya dayalı büyüme modelinin sınırlarına gelindiğini göstermektedir.

Para Politikası, Faizler ve Döviz Riski

Kısa vadeli borçlanma, yüzeyde avantajlı görünebilir; ancak yüksek enflasyon dönemlerinde ulusal para biriminde hızlı değer kaybını tetikler. Japonya, Arjantin, Venezuela ve Türkiye örnekleri, bu riskin ne kadar yıkıcı olabileceğini gözler önüne sermektedir.

Öte yandan, uzun vadeli faiz oranlarını kontrol altında tutmak için başvurulan “getiri eğrisi kontrolü” (Yield Curve Control) politikaları da aynı derecede risklidir. Merkez bankalarının uzun vadeli tahvilleri piyasadan alması, daha fazla para basılması anlamına gelir ve bu da ulusal paranın değerini hızla aşındırır.

Altın ve Gümüş: Güvenli Limanlar

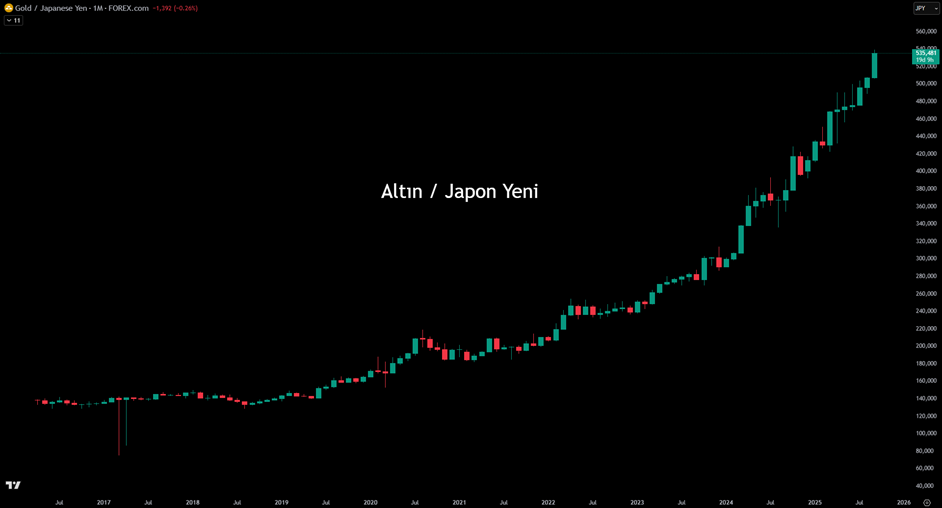

Tarih boyunca kriz dönemlerinde yatırımcıların başvurduğu en güvenilir araç altın olmuştur. 2020’li yıllarda da bu gelenek bozulmamış, altın ve gümüş fiat para birimlerine karşı güçlü bir alternatif hâline gelmiştir. Özellikle Japon Yeni karşısında altının değerinde gözlemlenen keskin artış, diğer para birimleri için de yol gösterici niteliktedir.

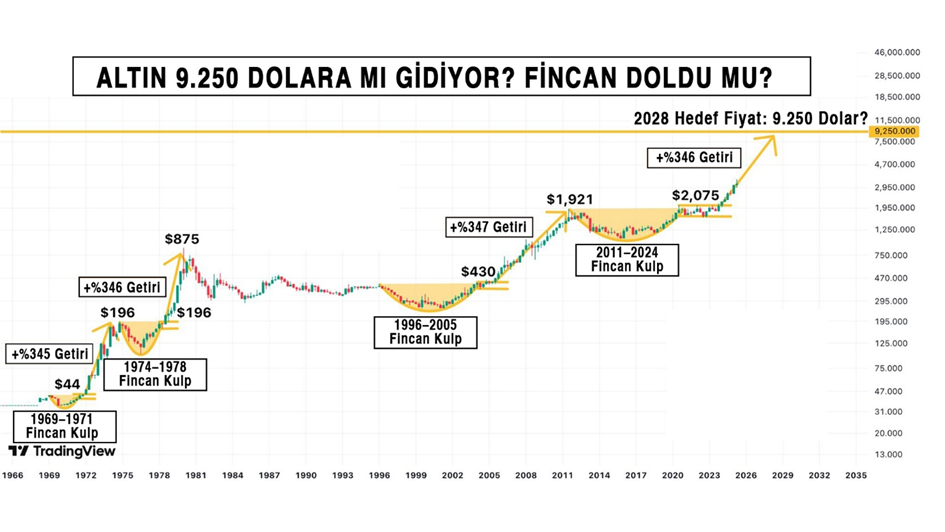

Temel ve teknik analiz ışığında aylar önce şunu sorduğumda, birçok kişi bunun imkânsız olduğunu söylemişti: “Altın 2028’e kadar 9.250 dolara çıkabilir mi?” O dönemde altın henüz 3.000 dolar seviyelerinde sıkışıp kalmıştı ve bu hedef birçoklarına hayal gibi görünüyordu. Bugün geldiğimiz noktada ons altın 3.648 dolara yükseldi. Tarih bize defalarca gösterdi: büyük fincan-kulp formasyonları tamamlandığında, altın parabolik yükselişlerle yeni zirveler yapabiliyor. Şimdi herkesin sorduğu soru şu: 2028 hedefimiz olan 9.250 dolar gerçekten mümkün mü?

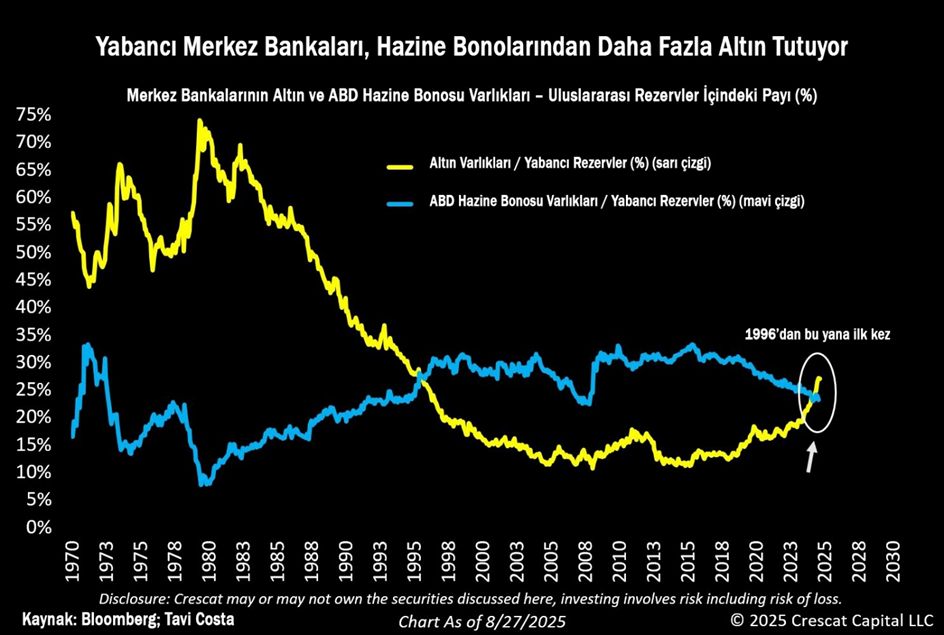

Merkez Bankalarının Altın Tercihi

2025 yılı itibarıyla yabancı merkez bankaları rezervlerinde ilk kez 1996’dan beri ABD Hazine tahvillerinden daha fazla altın tutmaya başlamıştır. Bu gelişme, yalnızca sembolik bir eşik değil, aynı zamanda küresel finansal sistemde yaşanan büyük bir yeniden dengelenmenin işaretidir.

Bu eğilimin üç önemli sonucu vardır:

- Doların rezerv para rolü tartışmaya açılmaktadır.

- Kamu borçları ve bütçe açıklarının sürdürülemezliği belirginleşmektedir.

- Altın, yeniden “nihai değer saklama aracı” olarak merkez bankalarının güvenini kazanmaktadır.

Tarihsel açıdan bakıldığında bu trendin kısa vadeli bir dalgalanma olmadığı açıktır. 1970’lerde de benzer koşullar altında altının uzun vadeli bir yükseliş trendine girdiği görülmüştür. Günümüzde yaşanan süreç, o dönemin modern bir yansıması olabilir.

Dünya Düzeni Değişiyor, Parasal Sistem Yeniden Kuruluyor

Küresel borç krizinin derinleşmesi, para birimlerinin güven kaybetmesi ve merkez bankalarının rezerv tercihlerinde altına yönelmesi, finansal sistemin yeniden şekillendiğini göstermektedir. Devlet tahvillerinin güvenilirliği azalırken, altın ve gümüş gibi geleneksel değer saklama araçları ön plana çıkmaktadır.

Özellikle yabancı merkez bankalarının 1996’dan bu yana ilk kez ABD tahvillerinden daha fazla altın tutuyor olması, yeni bir dönemin habercisidir. Bu, yalnızca finansal piyasalar için değil, aynı zamanda küresel ekonomik düzenin geleceği için de kritik bir dönüm noktasıdır.

Altın, geçmişte olduğu gibi bugün de krizlerin ortasında güvenli liman rolünü üstlenmekte; hatta merkez bankalarının stratejik tercihleriyle bu rolünü daha da pekiştirmektedir. Önümüzdeki yıllarda altının yalnızca yatırımcıların değil, ülkelerin de “nihai güvencesi” olmaya devam etmesi kuvvetle muhtemeldir.