Nvidia bir kez daha rekor gelir açıklayarak ekonomi manşetlerinde ön sayfalara taşındı. Büyük bankalar da vakit kaybetmeden hedef fiyat tahminlerini yükselterek bilanço sonrası gelen sert satışları hızla terse çevirdi. Çünkü Nvidia demek, Nasdaq demek… Borsanın taşıyıcı kolonlarından biri yıkılırsa, bu domino etkisiyle bir çöküşe dönüşebilir. Kimse böyle bir senaryonun gerçekleşmesini istemediği için, şimdilik bu düşüşe izin verilmedi.

Gelir ve net kâr ilk bakışta etkileyici görünse de, nakit akışı, stoklar, müşteri portföyü ve ticaret savaşına bağlı satışlar gibi finansal sağlık göstergeleri şirketin oldukça kırılgan bir yapıda olduğunu ortaya koyuyor.

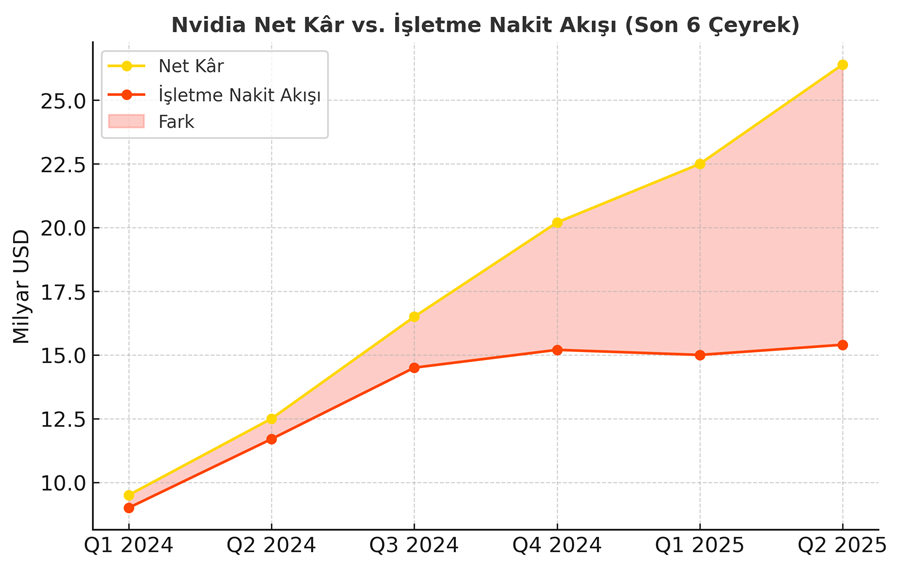

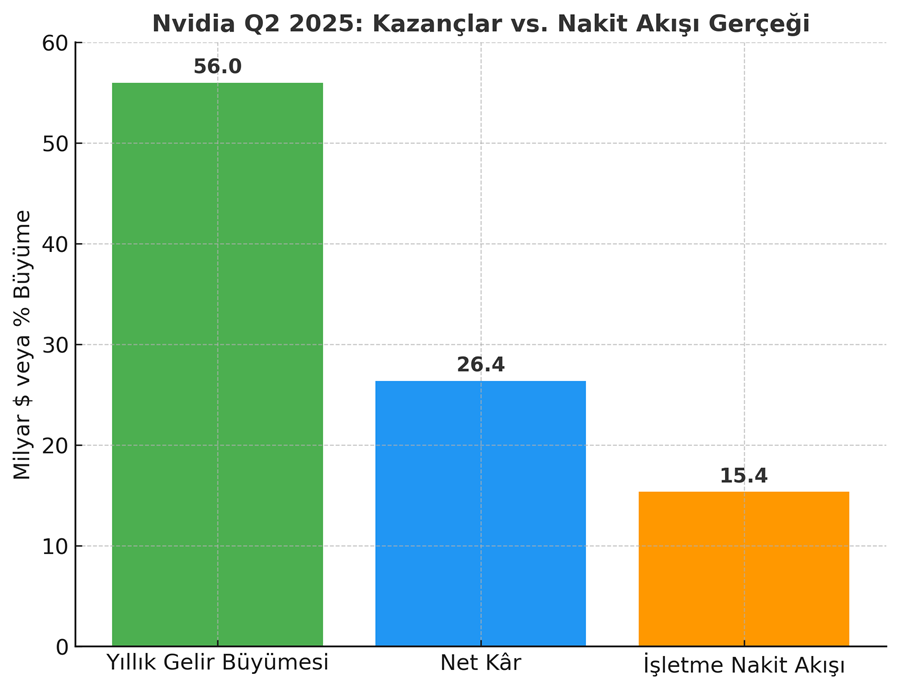

1. Nakit Akışındaki Zayıflık

Nvidia 26,4 milyar $ net kâr açıklamasına rağmen işletme faaliyetlerinden elde edilen nakit akışı sadece 15,4 milyar $ oldu. Bu, nakit dönüşüm oranının %58 seviyesinde kaldığı anlamına geliyor ki bu geçmiş yıllara göre ciddi bir bozulmadır. Gelirler yıllık bazda %56 artarken, işletme nakit akışı sadece %6 büyüyebildi. Kâr ile nakit arasındaki bu makas, finansal kalitenin kırılganlığının en önemli göstergesidir.

Nvidia’nın net kârı hızla artarken işletme nakit akışı durağan kalıyor — bu ciddi bir uyarı sinyali! Bu uyumsuzluk; muhasebe, artan alacaklar ve nakit tüketen devasa stok birikiminden kaynaklanıyor. Vergi ödemeleri ve tek seferlik kalemler de kârı şişirirken kasaya gerçek nakit girmiyor. Kâr rakamları muhasebe oyunlarıyla şekillendirilebilir, ancak nakit para türlü oyunlar ile varmış gibi gösterilemez. Para kasanızda ya vardır ya da yoktur. Sonuç olarak; net kar ile nakit akışı arasındaki büyüyen makas, Nvidia’nın kazanç kalitesi ve bunun sürdürülebilirliği konusunda soru işaretleri oluşturuyor.

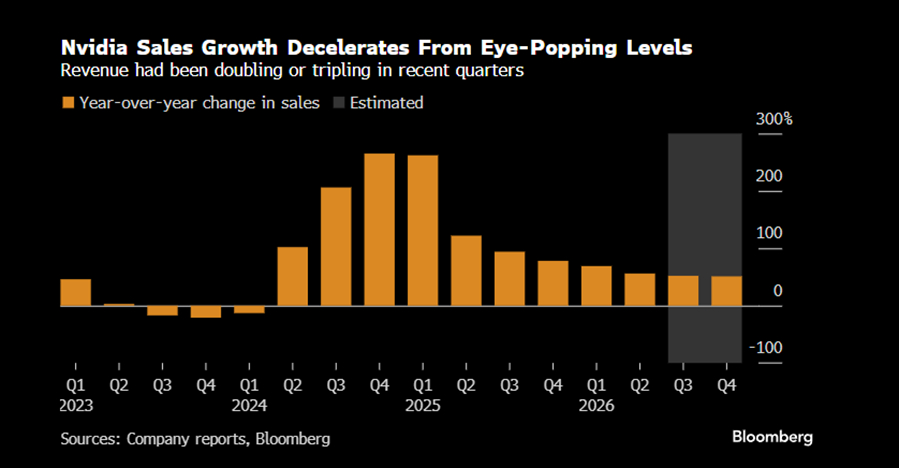

2. Satış Büyümesinde Yavaşlama

Nvidia’nın gelirleri yapay zekâ ve GPU talebiyle katlanarak büyüyordu. Ancak Bloomberg verilerine göre satış büyümesi artık ciddi şekilde yavaşlıyor. 2026’ya doğru ivmenin keskin biçimde düşmesi bekleniyor. Bu da şirketin son dönemdeki büyüme hızını sürdüremeyeceğine işaret ediyor.

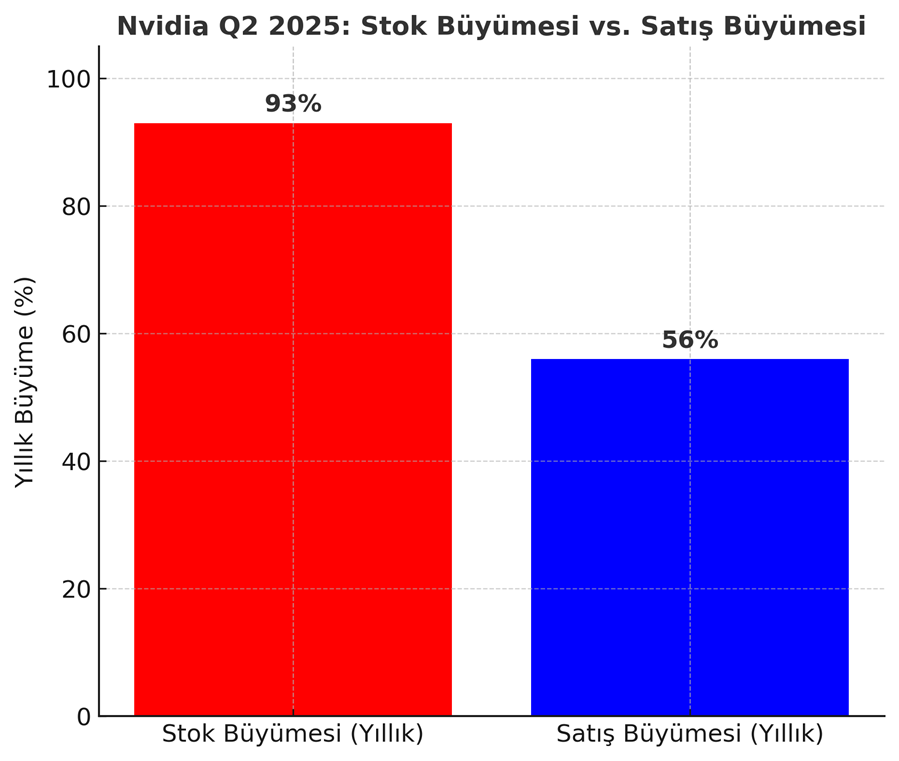

3. Stoklarda Şişkinlik

Nvidia’nın stokları yıllık bazda %93 artarak 15 milyar dolara ulaştı. Bu oran, %56’lık satış büyümesini açık ara geride bırakıyor. Böyle bir dengesizlik; aşırı üretime, talep ile uyumsuzluğa veya gerçekleşmesi şüpheli satış beklentilerine işaret ediyor. Bu ölçekteki stok artışı, gelecekte değer düşüklüğü zararları ve kâr marjı baskısı yaratabilir. Ayrıca, eğer daha ucuz üretim yapan rakipler ortaya çıkarsa ya da büyük alıcılar siparişlerini azaltırsa, Nvidia’nın elindeki bu devasa stoklar bir yük haline gelecek; satılmadıkça kasada kilitli duran sermaye şirketin likiditesini zayıflatacaktır.

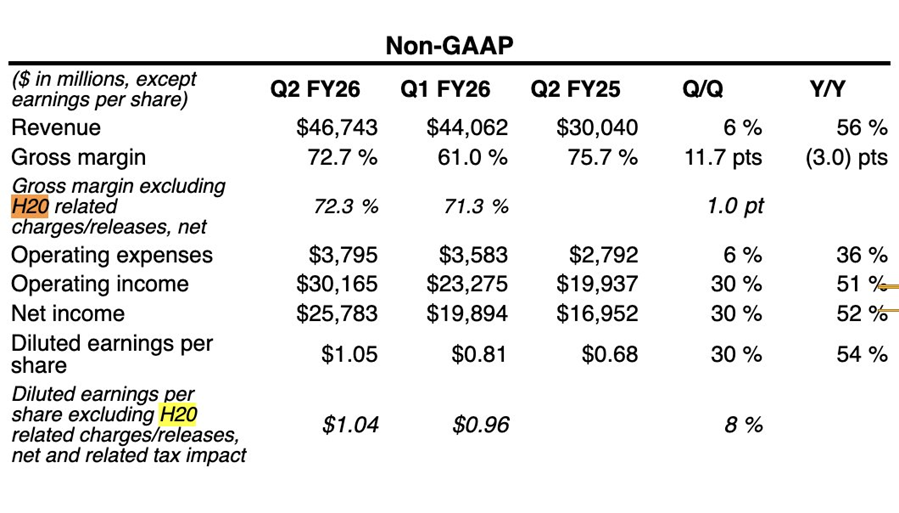

4. H20 Gelirleri Yok Ama Var Gibi?

Nvidia CEO’su konferans aramasında H20 çip satışlarını öneminden bahsetti. Ancak bu ürünlerin Çin’e ihracatı ABD düzenlemeleri nedeniyle kısıtlı. Şirket bu satışları gelir olarak göstermeye çalışsa bile politik risk çok yüksek. Trump yönetiminin teknoloji ihracat kontrollerini daha da sıkılaştırması bekleniyor ve bu durumda bu gelirler bir gecede buharlaşabilir. Buradaki tek problem ticaret savaşı kaynaklı değil. Çin hükümeti Nvidia çiplerinin ulusal güvenliği tehdit edebileceğini belirterek 2027 yılına kadar tüm şirketlerin tamamen yerli üretim çiplerine geçmesini kararlaştırdı. Nvidia halen küresel çip pazarının lideri olsa da, Çinli üreticiler (Huawei, Cambricon, Biren, Moore Threads, Iluvatar, MetaX, Enflame gibi) hızla ilerliyor. Fakat üretim, yazılım ekosistemi ve performans düzeyinde Nvidia’yla henüz eşit seviyeye gelmediler. Yine de siyasi ve teknolojik baskılarla birlikte Çin’in kendi çip ekosistemini güçlendirmesi kaçınılmaz görünüyor. Piyasa DeepSeek olayını küçük bir siyah kuğu diye değerlendirerek unutmuş olsa da gelmekte olan asıl siyah kuğu bu sefer gerçek darbeyi indirebilir. (DeepSeek Nvidia’nın pahalı çiplerini kullanmadan yapay zeka modellerini üretmenin mümkün olduğunu ispatlayınca Nvidia yaklaşık %18 oranında düştü ve yaklaşık 600 milyar dolar piyasa değeri saatler içerisinde silindi.)

Aşağıdaki tablo Nvidia’nın bilançosundan alındı, şirket bu raporda H20 çipleri üzerinden gelir göstermeye devam etmesiyle dikkat çekiyor. Gelir kalemi hem “H20 hariç” hem de “H20 dahil” olarak raporlanmış ve bu sunum, sanki H20 satışları fiilen mümkünmüş izlenimi veriyor. Oysa ABD’nin kısıtlamaları nedeniyle bu ürünlerin Çin’e satılması imkânsız. Bu nedenle tabloda görülen rakamlar, gerçekte nakde dönüşmesi zor olan potansiyel gelirleri yansıtarak Nvidia’nın kazançlarını olduğundan daha güçlü gösteriyor.

5. Tehlikeli Müşteri Yoğunlaşması

Nvidia’nın kazançlarının neredeyse yarısı sadece üç müşteriye bağlı. 2025 başı itibarıyla, üç müşteri sırasıyla %23, %19 ve %14 oranında alacaklarda paya sahipti. Böyle bir yoğunlaşma büyük bir risk oluşturuyor; bu müşterilerden sadece biri bile alımlarını azaltırsa Nvidia’nın kazançları dramatik şekilde düşebilir.

6. Datacenter Gelirleri Beklentiyi Karşılamadı

Nvidia’nın manşetlerdeki rakamları piyasayı heyecanlandırsa da, temel göstergeler çok daha sıkıntılı bir tabloyu ortaya koyuyor. Zayıf nakit dönüşümü, yavaşlayan satış büyümesi, şişen stoklar, Çin ile bağlantılı belirsiz çip gelirleri ve aşırı müşteri bağımlılığı şirketin kırılgan bir yapıya sahip olduğunu gösteriyor. Yatırımcıların sadece net kâr rakamlarına bakarak karar vermesi büyük risk içeriyor.

Nvidia, neredeyse iki yıldır veri merkezi gelirlerinde kusursuz bir büyüme sergileyerek beklentileri sürekli aşıyordu. Ancak bu çeyrekte beklentilerin yaklaşık %1 altında kaldı; ChatGPT’nin çıkışından beri ilk kez beklentilerin gerisinde kaldı ve açıklanan ileriye dönük tahminler de artık eskisi gibi değil.