Geçtiğimiz hafta Merkez Bankası, politika faizini 250 baz puan indirerek %43’ten %40,5’e çekti. Ancak bu karar piyasalarda tartışmaları da beraberinde getirdi. Belki de Merkez Bankası hâlâ eğrinin gerisinde; faizlerin daha hızlı düşürülmesi gerektiğini düşünenler var. Öte yandan, enflasyonun hâlâ yapışkan olması nedeniyle Merkez bu riski almak istemedi.

Bir teknik analist olarak, ekonomi haberlerini ve siyasi gelişmeleri takip etmek yerine grafiklerdeki rakamların izlenmesinin daha doğru sonuçlar verdiğine inanıyorum. Bu nedenle Türkiye’de yaşanan son gelişmeleri grafikler üzerinden değerlendirerek geleceğe dair olası senaryoları konuşmanın tam zamanı. Hadi başlayalım.

Kısa vadeli faizler yükseldiğinde borsanın genellikle olumsuz tepki verdiğini biliyoruz. Son iki haftada tam olarak bu senaryo yaşandı: kısa vadeli tahvil faizleri yukarı çıkarken hisse senedi piyasasında satış baskısı arttı. Peki, kısa vadeli faizler sert bir şekilde aşağı yönlü hareket ederse ne olur?

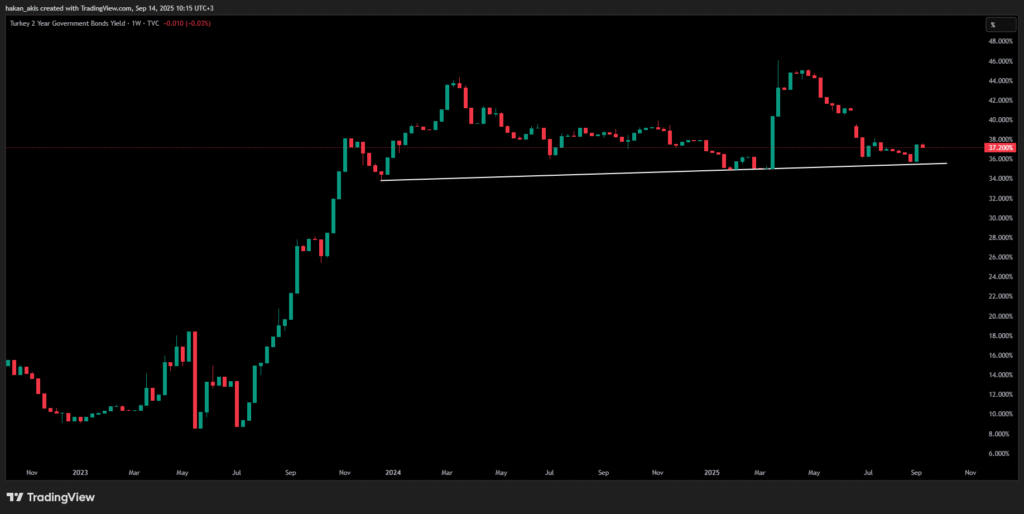

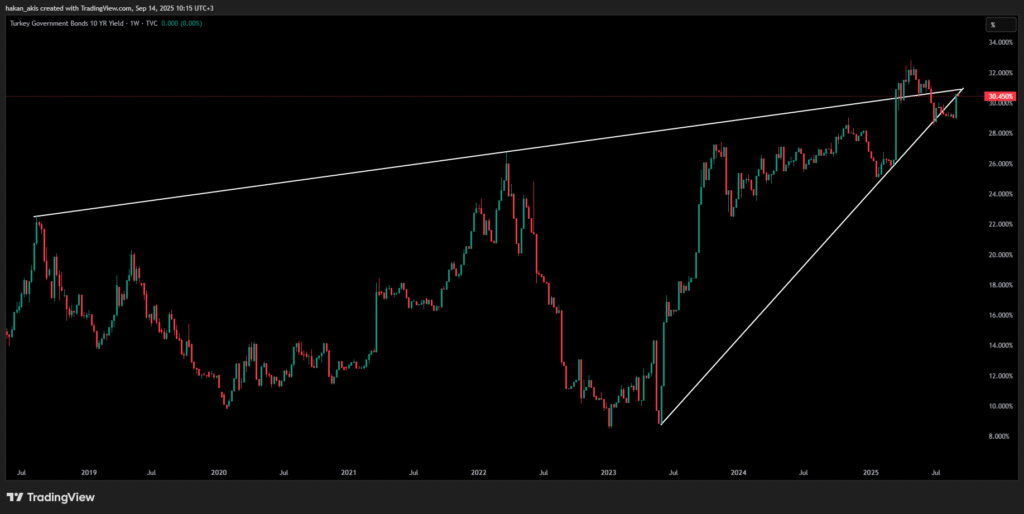

Türkiye’nin tahvil piyasasında şu anda dikkat çekici bir tablo oluşmuş durumda. 2 yıllık devlet tahvili faizi %37 seviyesinde seyrederken, 10 yıllık tahvil faizi %30 civarında bulunuyor. Bu görünüm, kısa vadeli faizlerin uzun vadeli faizlerden daha yüksek olduğu ters (inverted) getiri eğrisi durumuna işaret ediyor. Tarihsel olarak bu tür eğriler, yaklaşan ekonomik daralmaların en güçlü öncü göstergelerinden biridir.

2 Yıllık Tahvilin Kritik Eşiği

Teknik analiz bize şunu söylüyor: 2 yıllık tahvil faizlerinde uzun süredir devam eden bir yükselen trend var ve bu trend çizgisi kritik bir destek görevi görüyor. Eğer bu çizgi aşağı yönde kırılırsa, piyasa kısa vadede artık faiz indirimlerini fiyatlamaya başlayabilir. Bu da, ekonomik aktivitede sert bir yavaşlamanın beklendiği anlamına gelir.

10 Yıllık Tahvilde Kırılma Gerçekleşti

10 yıllık tahvil faizlerinde ise yükselen trend çizgisi çoktan kırılmış durumda. Şu anda bu çizginin yeniden test edildiğini görüyoruz. Eğer bu bölge yukarı yönde aşılmazsa, uzun vadeli faizlerde aşağı yönlü yeni bir dalga beklenebilir. Ancak burada önemli bir fark var:

- Kısa vadeli faizler sert düşüş yaşayabilir,

- Uzun vadeli faizlerde düşüş daha sınırlı kalabilir.

Bunun nedeni ise enflasyonun kalıcılığı. Gıda, enerji ve ücret kaynaklı baskılar uzun vadeli enflasyon beklentilerini yüksek tutuyor.

Resesyonun Habercisi: Eğrinin Dikleşmesi

Şu anda gördüğümüz tablo, klasik bir “bull steepener” senaryosuna benziyor. Yani:

- Kısa vadeli faizler hızla düşerken,

- Uzun vadeli faizler daha az düşüyor ve eğri yeniden dikleşiyor.

Tarihsel olarak bu görünüm, resesyon öncesinde veya resesyonun ilk aşamalarında ortaya çıkar.

Alternatif Senaryo: Stagflasyon

Burada kritik bir ayrım yapmak gerekiyor. Eğer kısa vadeli faizlerde sert bir düşüş görürsek ama uzun vadeli faizler aşağı yönde güçlü bir gevşeme yaşamazsa, bu tablo resesyondan çok stagflasyona işaret eder.

- Klasik resesyon senaryosunda hem kısa hem uzun vadeli faizler düşer, çünkü büyüme yavaşlar ve enflasyon da azalır.

- Stagflasyon senaryosunda ise kısa vadeli faizler büyüme çöküşü nedeniyle düşer ama uzun vadeli faizler yüksek enflasyon beklentileri nedeniyle inatçı kalır.

Türkiye özelinde, gıda ve enerji fiyatlarındaki yapışkanlık, ücret artışları ve dış finansman baskısı nedeniyle uzun uçta gevşeme sınırlı olabilir. Bu da, resesyon + enflasyonun birleşimi anlamına gelen stagflasyonu gündeme getirir.

Sonuç: Alarm Zilleri Çalıyor

Teknik analiz hem 2 yıllık hem 10 yıllık tahvil faizlerinde kırılgan bir noktaya işaret ediyor.

- 2 yıllıkta trend çizgisi kırılırsa, piyasa açıkça faiz indirimi ve daralma beklentisine girecek.

- 10 yıllıkta trend kırılması zaten gerçekleşti ve bu da uzun vadede ekonomide güvenin zayıfladığını gösteriyor.

Kısacası, hem teknik hem de makro göstergeler, Türkiye ekonomisinde resesyon ihtimalinin güçlendiğine işaret ediyor. Ancak uzun vadeli faizlerin sınırlı geri çekilmesi, bu resmi resesyondan çıkarıp stagflasyon riskine doğru kaydırabilir.